网上很多言论都在有意夸大投机致富的现象,比如众所周知的「我有一个朋友拆迁/炒房/炒币/炒鞋赚了多少钱」系列。这些故事有的是真实的,有的是杜撰的,但共同点是强调运气成分。我认为幻想一夜暴富是不切实际的,但普通人完全可以通过稳扎稳打的方式,改善自己的财务状况,达到自己预期的财富目标,甚至最终达到财富自由。

不论一个人讲的如何天花乱坠,只要它讲述的是如何让你获得更多的财富的道理,那就始终绕不开两点:1)开源 ;2)节流。你要把心态放平,没有谁真的通过一本书或者一个视频就能顿悟赚钱的门道,如果有,他就是在骗你。幸运的是我们有一些普适性的原则可以遵循,通过实际运用,我们的确可以比其他人到达财富目标「快那么一点点」。这些原则都是我亲身经历,我把其中最有价值的5点拿出来分享,围绕开源和节流,让你尽可能提高赚钱能力,同时花钱更理性。

1)读书有用

你前阵子在网上是不是看到过这样的标题:「面对高考700分上清华和700万,你选哪一个」。对于这个问题,某个问答网站上有16918个回答,几乎一边倒的选择后者。我要告诉你,那些五花八门的跟帖,你一个字都不要相信。因为至少有一点可以确定,那些有闲功夫洋洋洒洒写一堆去解释决策原因的人,他们既没有考到700分,也没赚到700万。这个问题其实没有标准答案,因为分数本质上检验的是一个人对于既定规则的掌握程度,比起其他看起来五花八门实则偏向既得利益者的录取方式,高考绝对是最公平的,至少对于在国内上大学的人来说是这样。你要相信,一个勤奋努力的、万里挑一考上中国Top2学府的人,潜力不会只值700万,你们感兴趣可以去搜清北校友会的人现在都在各行各业做什么,他们的中位数净资产大概是什么水平。

读书,毫无疑问是有用的。

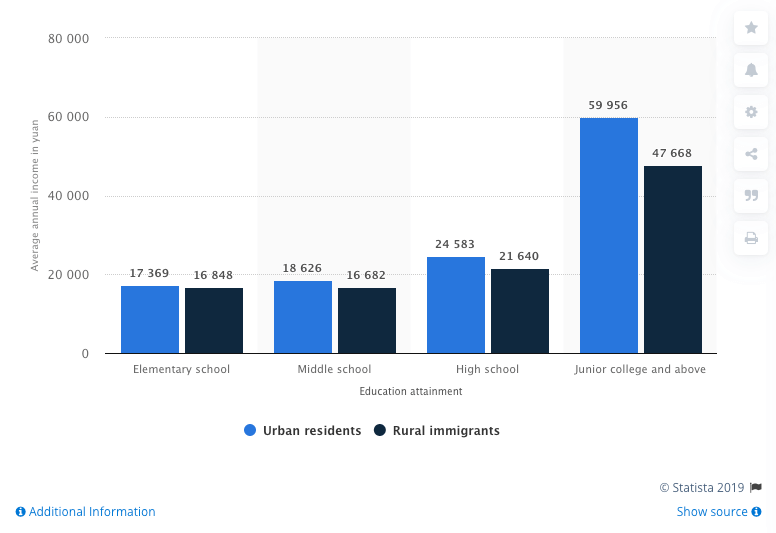

Statista 上有一份关于中国的平均收入和受教育水平的关系统计报告,详细统计了学历为小学、中学、高中和大专文化程度以上劳动者的收入差距。我们可以很容易从图中看出,一个拥有大专及以上学历的劳动者,他的收入比只上过高中的人整整多了143.89%。这份报告的时间有点早,是2011年,现在的收入差距只会更大。并且报告中并没有单独列出本科、硕士和博士学历的平均收入水平,因为学历越高,样本量越少,因此最后一列数据的均值实际上被拉低了。

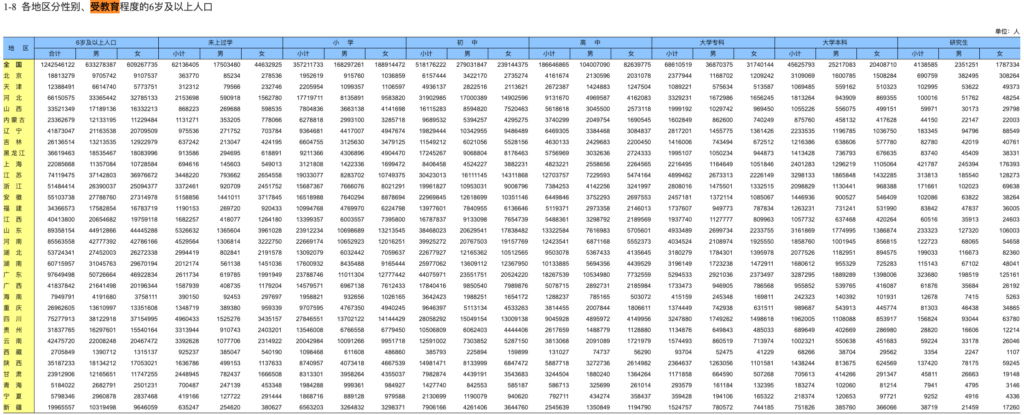

在国家统计局发布的第六次人口普查数据报告中,公布了我们国家受教育人口的数量。全国总人口13.33亿,有大学本科学历的4562万人,占总人口3.42%。这意味着如果你正常本科毕业拿到了文凭,你的学历就已经超过了96.58%的人。我第一次看到这个数据很惊讶,我本来以为大学生遍地是了,其实是选择性的忽略了老人和小孩。从全国的人口结构看,本科毕业生依然是精英群体,他们代表着未来10-30年国家最主要的纳税人群和生产力,随着大学扩招,大学生比例会继续逐年提高。

很多人不知道的是,中国的教育成本其实非常低。Times 在2019年出过一个统计,留学费用最高的美国,每年学费和生活的开销在38万人民币左右,这还只是均值。如果是生活成本高的地区,比如纽约或加州,这个数字会更高。而在 QS 2020 全球大学排名第16的清华,普通本科生的学费每年不过5000人民币(非设计类),才714美金,这甚至不够美国中产家庭一个月的伙食费,中国大学的学费之低可想而知。

造成这种现象的原因有很多,其中一方面是中国的好大学基本都是公立大学,非盈利性质,办学经费基本依靠当地政府和教育部;另一方面,国内的人力成本低,教职工的薪资水平远没有发达国家高,这使得学校可以更低的成本运作。

你可能会说,国内大学的教学和学术质量比国外差很多,短期没有赶超的可能,有能力的人都会去上国外的好大学。对于这点我的理解是,到哪里上学是个人财力和能力的综合考虑,每个人状况都不一样,不是每个人都能考上并且上得起藤校。

能去更顶尖的学府当然是好事,但对于大部分在国内念书的人来说,上大学真的就等于捡钱,因为实在太便宜了。鼓吹「读书无用论」的是反智,这样的人,你要离他远一点。

2)理性消费

我从中学开始自己总结的3个理性消费的原则,到现在都一直遵循,非常受用。

原则1:只有需要的才买,不需要的不管多便宜都不买。

因为便宜而买的物件,大部分都是沉没成本(Sunk Cost),食之无味,弃之可惜。此外,要买就买质量好的,买了之后就使劲用它,发挥它最大的价值,这叫物尽其用。我记得高考毕业后问家里借钱买了一台 Macbook Pro,大一用它帮老师做 Keynote 课件,不到一学期就赚回来了,在此之后都是白嫖。

原则2:买那些长期来看能为你带来正收益的东西。

你把自己想象成一家公司,凡事能为你带来预期正收益的,都是 Asset,不能的,都是支出和负债。

- 你订阅一个付费软件,比如 Sketch,用它做设计,提升技能后去了一家互联网公司做 UI,这是 Asset。

- 你充值腾讯视频会员去追「庆余年」,只是为了茶余饭后跟闺蜜一起吐槽剧情,这是支出。

- 你为了买最新的 iPhone 去借消费贷,不光掏了首款,每个月还要从生活费里挤出钱还贷,这是负债。

原则3:不记账。

记账这种行为,实际上非常内卷化且费时。你不要觉得我是在否定记账的好处,之所以这么说,是因为从我自己的观察中发现,喜欢记账的人往往容易捡了芝麻丢了西瓜,小件上斤斤计较,反而在大额消费缺少足够的前期分析。我们应该从源头控制消费而不是事后补录,事无巨细的记账并不会让你的钱包变得更鼓,相反,还会浪费很多时间。我以前用过很多记账软件,其中用的最久的一款叫 DailyCost,在几个月的努力记账后,我最终放弃了。

想让你的财务状况情绪其实特别简单,别瞎买就行了,省出来的时间,当然是拿来想办法「开源」。随着你的正现金流越多,碎账也就越不重要。

3)避免债务

花呗和信用卡本质上都是信用贷,既然是借的,迟早要还。赚钱不易,花钱可太简单了,这点我们都心知肚明,但是当你申请到一张额度几千上万的信用卡时,你的消费欲望一下就会膨胀。1500块的神仙水,分期12个月,一个月才100多,四舍五入等于不要钱。踮一下脚尖,那些原来消费不起的名牌包包,数码产品都能买得起了,虽然每个月要还钱,但是早买早享受它不香吗?

这些都是卡商和借贷机构的糖衣,背后是结结实实的炮弹。拿银行常见分期手续费每期0.6%来算,如果你分12期买了一个价值10000的物件,你最终付给银行的手续费一共是720,银行实际收取你的年化利率是13.29%,这些手续费就是银行信用卡业务最主要的收入来源。

而且你一旦逾期,还会有滞纳金。有个网友做了信用卡利息计算的网页,可以用用看:http://cuipengfei.me/CreditCardRealInterest/

不过简单的算法就是直接将借款日息乘以360,这样得出实际的年化利率。比如你的支付宝借呗日息万3,那么实际年化利率是 0.03%*360=10.95%。

其次,消费贷完全不要碰。你在借钱之前,一定要想清楚,这个东西非买不可吗,如果只是为了满足虚荣心,这个代价值得吗。除了生大病和其他紧急情况,我想没有什么东西是立刻、现在、马上就要的。贵价的护肤品有平替,数码产品每年都会淘汰,今年的旗舰是明年的入门中端款,优衣库基本款便宜好穿,你也知道买名牌衣服大多数人是冲着那个标去的。

我自己用钱的真实感是现金>借记卡>信用卡/花呗,越是不真实,越容易冲动消费。

4)凡事做预算

你未来半年可能用到的钱,请现在就开始攒。

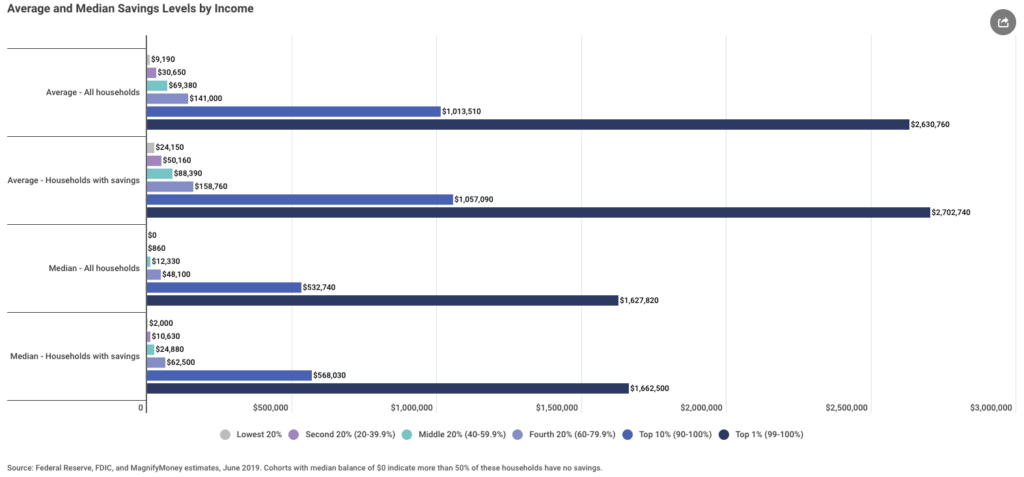

你现在身上能一次性拿出多少钱,50万有吗,10万呢,5万呢,1万呢?我相信很多人会惊讶,自己原来没有想象的那么有钱,自由现金流动性很差。

美国贷款服务机构 Magnify Money 做过一次调查,超过50%的低收入家庭没有存款。GOBankingRates 在2016年随机调查了7052名美国人,发现69%的人存款少于1000美金。

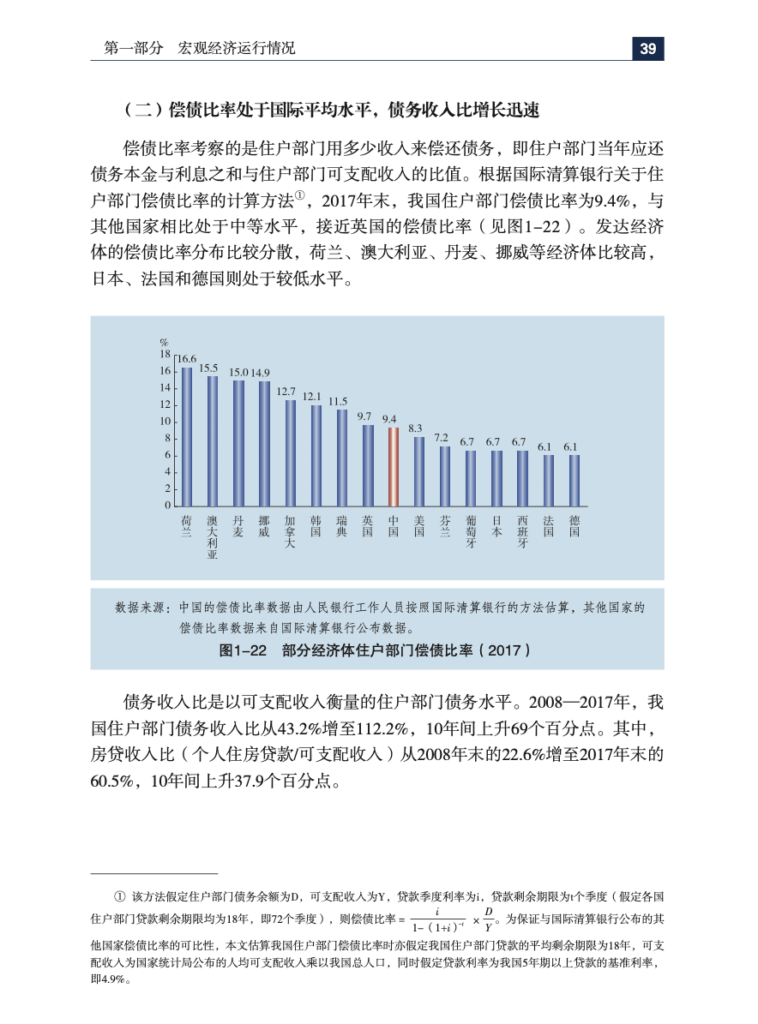

中国会好一点吗,以前可能会。在去年央行发布的「中国金融稳定报告」中,明确披露了我国的房贷收入比(也就是个人住房贷款/可支配收入),从2008年末的22.6%增至2017年末的60.5%,大家都加了杠杆。这就造成,很多人都是名义上的百万复制千万富翁,但可支配收入并没有大幅提升,这其实是一种虚假繁荣。

Source:http://www.gov.cn/xinwen/2018-11/04/5337137/files/48b31c0c3cec41ac977b18a2b6b9590a.pdf

所以,做好预算规划很重要。

巴菲特几年前曾公布过他给信托人的遗嘱,拿出10%的资产买短期政府债券,剩余的90%全部投资到标普500指数基金。这10%的短期债券,实际等同于现金,是在给自己留子弹和退路。从个人角度,假设在房价和股市下行时你急需用钱,如果事先没有准备好备用金,你就不得不忍痛割肉,因此这笔钱是对未来风险的对冲。

既然是遗嘱,就意味着很难轻易改变,是非常能扛风险的投资策略。我事后还查了下,居然真的有人在某投资网站上复制巴菲特遗嘱建立投资组合,从2016年5月31日开始,截止2019年4月1日,这个投资组合总收益率41.02%,泡赢了93.72%的组合,可能连他本人都忘记了。

5)建立T型能力结构

在自己喜欢的领域精进,做到行业 Top15% 的那一批人。

你身边有没有这样的人,样样都懂,但样样不精。你发现他不光没有系统的知识体系,甚至对于很多问题的基本概念都是错的,碍于情面,你也不好教育对方。这样的人,往往很难建立自己的不可替代性,因为他会的,别人也会;别人会的,他不一定会。 因此也就别指望在职场上获得多高的薪酬了,因为所有人在劳动力市场都是拿自己技能的稀缺性换钱和时间换钱,每个人的时间都是一样的,能力越难取代,单位时间价值越高,在市场的议价能力就越强。

你要知道,第二次工业革命的最伟大成就之一,就是劳动分工。「国富论」里有这么一句话:分工使得劳动生产力提高,提高了劳动的熟练程度,技巧和判断力。现代社会就更不用说,几乎所有的组织都有明确的分工。T型能力简单理解就是“一专多能”,用字母“T”来表示识结构特点。「—」表示知识面的广度,「 | 」表示知识的深度。

如果我说,你把自己的某个技能练到全世界No.1,不用我说你也知道这样的人肯定活在这个社会的塔尖。但做到这点非常困难,一将功成万骨枯,跟走独木桥一样。所以我们换个角度,在你自己喜欢的领域做到行业 Top15%,这个看起来容易很多,然后花时间熟悉其他领域。

我们打个比方,你在一家互联网公司的职位是初级产品经理,数据分析、原型设计、流程设计、竞品调查等等技能你已经轻车熟路了,那么你完全可以考虑学习编程。不管是 Python, Javascript 还是 R,甚至你对量化感兴趣所以入坑 Ocaml 这种语言。

重要的是,经过一段时间的摸索和练习,你从一个普通的产品经理变成了一个「略微懂点儿技术」的产品经理。这会彻底改变你从前对于产品研发的看法,让你和工程师的交流更顺畅,对开发进度的评估更精确,还有技术实现上的难度你也能估计个大概。而这些知识素养,是你设计类似 Phabricator 这样的研发工具型产品的基础,如果没有技术基础,碰都是不敢碰的。

构建 T 型能力的另一个直接结果,自然就是提高了你的不可替代性,你成了产品经理里最懂技术的,也成了懂技术的人里最会做产品的,谁会不爱呢。

完。

很有启发~!

记账那个真的不能再赞同了,如果能很好的控制消费习惯,那么记账真的就是在浪费时间

同意!

作为一个00后看了你的文章深有感触。

写得真好啊

写的很好啊,我现在只能算是一个会设计的产品经理。。。

加油,长路漫漫~

刚为了虚荣心用花呗买了苹果11pro

只要最大化发挥价值就没关系,好好使用它。

写的很好!

写得不错,很有洞见力。